W obowiązujących od 2022 roku przepisach znajdziemy kilka nowych preferencji podatkowych, które mogą być wykorzystane w działalności sportowej. Jedną z nich jest tzw. ulga dla sportu, zwana również ulgą sponsoringową, która ma zachęcić przedsiębiorców do finansowania działalności sportowej. Zobaczmy, kto i na jakich zasadach może skorzystać z tej ulgi.

SPIS TREŚCI:

- Kto może skorzystać z ulgi dla sportu?

- Na czym polega ulga dla sportu?

- Ogólne zasady – 100% kosztów uzyskania przychodu

- Ulga dla sportu – dodatkowe odliczenie 50% kosztów

- Wzór umowy sponsoringu sportowego

- Pomoc prawna

1. KTO MOŻE SKORZYSTAĆ Z ULGI DLA SPORTU?

Ulga sponsoringowa przeznaczona jest dla większości przedsiębiorców.

Po pierwsze, skorzystać z ulgi mogą osoby fizyczne prowadzące pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach według skali podatkowej i podatkiem liniowym.

Po drugie, skorzystać z ulgi mogą podatnicy podatku dochodowego od osób prawnych. Zgodnie z ustawą podatnik taki musi uzyskiwać przychody inne niż przychody z zysków kapitałowych.

2. NA CZYM POLEGA ULGA DLA SPORTU?

Ulga polega na odliczeniu określonej kwoty od podstawy obliczenia podatku. Nie pomniejsza ona samego podatku, lecz pomniejsza kwotę, od której podatek jest obliczany.

Chcę podkreślić jedną rzecz: korzyści podatkowe związane ze sponsorowaniem sportu istniały już przed Polskim Ładem. Przewidziane były w dotychczas obowiązujących ustawach podatkowych, m.in. w ustawie o podatku od towarów i usług oraz ustawach od podatku dochodowego (CIT, PIT).

W nowych przepisach wprowadzono dodatkową zachętę podatkową dla finansowania działalności sportowej. W skrócie – poza rozliczeniem kosztów uzyskania przychodu na zasadach ogólnych, możliwe będzie dodatkowe rozliczenie 50% kosztów poniesionych przez przedsiębiorców .

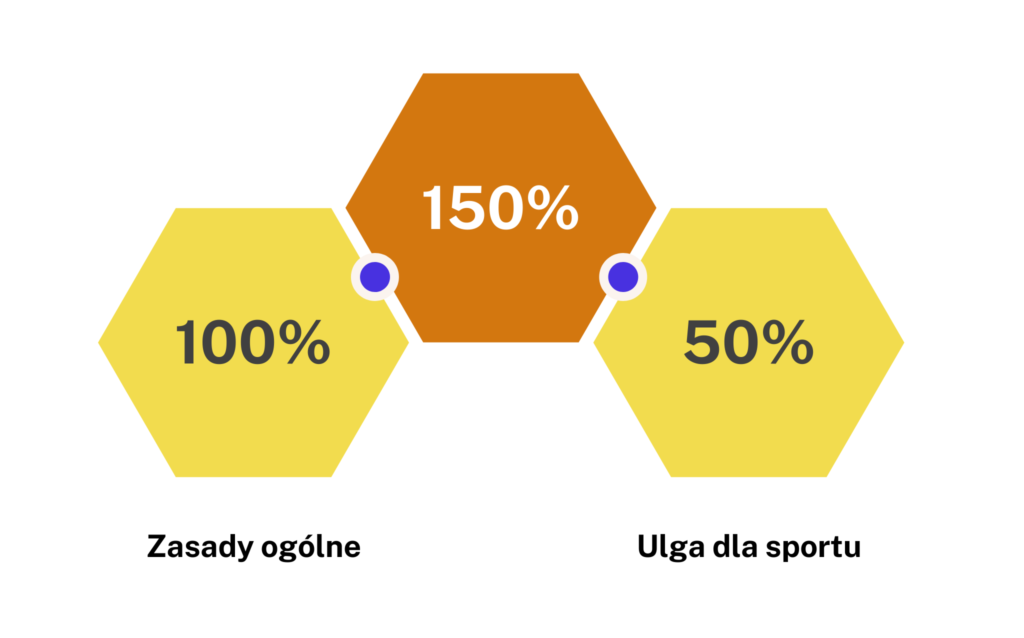

3. OGÓLNE ZASADY – 100% KOSZTÓW UZYSKANIA PRZYCHODÓW

Ogólne zasady dotyczące możliwości zaliczenia wpłat sponsorów jako kosztów uzyskania przychodu zostały wskazane w obu ustawach dotyczących podatków dochodowych:

| Art. 15 ustawy o podatku dochodowym od osób prawnych: 1. Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów ze źródła przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 16 ust. 1. Koszty poniesione w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu. |

| Art. 22 ustawy o podatku dochodowym od osób fizycznych: 1. Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23. |

Zgodnie z powyższymi przepisami: aby wydatek poniesiony przez podatnika mógł stanowić koszt uzyskania przychodów, muszą zaistnieć łącznie następujące przesłanki:

- Koszt został poniesiony przez podatnika,

- Koszt pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą,

- Koszt poniesiony został w celu uzyskania przychodów lub zachowania albo zabezpieczenia źródła przychodów,

- Koszt nie jest wymieniony w katalogu zawartym w art. 16 ust. 1 ustawy o CIT i art. 23 ustawy o PIT.

Do kategorii wydatków mających na celu osiągnięcie przychodów zalicza się między innymi koszty reklamy. Rozumiemy przez nią wszelkie działania mające na celu kształtowanie popytu na dane towary, usługi lub markę, poprzez zachęcenie jak największej liczby potencjalnych klientów do korzystania z oferty danego przedsiębiorcy. Wśród tych działań reklamowych możemy wyróżnić sponsoring.

Co istotne, by dane świadczenie mogło być zaliczone jako koszt reklamy, musi zostać uznane za tzw. sponsoring właściwy – w zamian za przekazanie środków pieniężnych, towaru, usług itd. sponsor otrzymuje od podmiotu sponsorowanego świadczenie wzajemne o charakterze reklamowym.

Jeżeli wraz z przekazaniem pieniędzy, usług, towarów itd. nie wiąże się żadne świadczenie zwrotne, relację taką należy uznać za tzw. sponsoring niewłaściwy, czyli darowiznę. Została ona wymieniona w katalogu art. 16 ust. 1 ustawy o podatku dochodowym od osób prawnych i art. 23 ust. 1 ustawy o podatku dochodowym od osób fizycznych. Nie może ona zostać uznana za koszt uzyskania przychodu:

| Art. 16 ustawy o podatku dochodowym od osób prawnych: 1. Nie uważa się za koszty uzyskania przychodów: 14) darowizn i ofiar wszelkiego rodzaju, z wyjątkiem wpłat na rzecz Polskiej Organizacji Turystycznej, z tym że kosztem uzyskania przychodów są koszty wytworzenia lub cena nabycia produktów spożywczych, o których mowa w art. 43 ust. 1 pkt 16 ustawy o podatku od towarów i usług, przekazanych na rzecz organizacji pożytku publicznego w rozumieniu przepisów ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, z przeznaczeniem wyłącznie na cele działalności charytatywnej prowadzonej przez te organizacje; |

| Art. 23 ustawy o podatku dochodowym od osób fizycznych: 1. Nie uważa się za koszty uzyskania przychodów: 11) darowizn i ofiar wszelkiego rodzaju, z tym że kosztem uzyskania przychodów są koszty wytworzenia lub cena nabycia produktów spożywczych, o których mowa w art. 43 ust. 1 pkt 16 ustawy o podatku od towarów i usług, przekazanych na rzecz organizacji pożytku publicznego w rozumieniu przepisów ustawy o działalności pożytku publicznego, z przeznaczeniem wyłącznie na cele działalności charytatywnej prowadzonej przez te organizacje; |

4. ULGA DLA SPORTU – DODATKOWE ODLICZENIE 50% KOSZTÓW

Jak można przeczytać w komunikacie opublikowanym na stronie Ministerstwa Sportu i Turystyki:

Przedsiębiorcy zyskają możliwość dodatkowego odliczenia od podstawy opodatkowania podatkiem dochodowym (PIT i CIT) 50% kosztów poniesionych na działalność sportową i kulturalną. Podatnik, oprócz zaliczenia poniesionych kosztów w 100% do kosztów uzyskania przychodu, uzyska prawo do dodatkowej preferencji w podatku dochodowym przez odliczenie od podstawy opodatkowania 50% poniesionych kosztów. Łącznie zatem w podatku dochodowym przedsiębiorca rozliczy 150% poniesionego kosztu.

Ulgę dla sportu rozliczamy w zeznaniu składanym za rok podatkowy, w którym ponieśliśmy koszty na działalność sportową. Odliczenia nie dokonuje się zatem na bieżąco w trakcie roku, lecz dopiero podczas składania rocznego zeznania podatkowego.

Zakres odliczonych kosztów w ramach ulgi sponsoringowej został wskazany w nowych przepisach:

- art. 26ha ust. 2 ustawy o podatku dochodowym od osób fizycznych,

- art. 18ee ust. 2 ustawy o podatku dochodowym od osób prawnych.

Jest on taki sam w obu przepisach i obejmuje:

Finansowanie klubu sportowego

Po pierwsze, ulgą objęte jest finansowanie klubu sportowego, ale tylko takiego, który nie działa w celu osiągnięcia zysku. Na co klub może przeznaczyć środki w ramach finansowania? Przepisy Polskiego Ładu nawiązują do celów wskazanych w art. 28 ust. 2 ustawy o sporcie, m.in.:

- realizację programów szkolenia sportowego,

- zakup sprzętu sportowego,

- pokrycie kosztów organizowania zawodów sportowych lub uczestnictwa w tych zawodach,

- pokrycie kosztów korzystania z obiektów sportowych dla celów szkolenia sportowego,

- sfinansowanie stypendiów sportowych i wynagrodzenia kadry szkoleniowej

– jeżeli wpłynie to na poprawę warunków uprawiania sportu przez członków klubu sportowego lub zwiększy dostępność społeczności lokalnej do działalności sportowej prowadzonej przez ten klub.

Czy jest to zamknięty katalog celów, na które można przeznaczyć środki? Z opublikowanych interpretacji, wynika, że nie.

| Interpretacja Indywidualna Dyrektora Krajowej Informacji Skarbowej z 8 grudnia 2022 r., 0111-KDIB1-1.4010.670.2022.1.AND Powyższy katalog ma charakter otwarty, co oznacza, iż odliczeniu powinno podlegać także finansowanie innych przedsięwzięć z zakresu działalności sportowej. Głównym warunkiem jest jednakże, aby przedmiotowy wydatek wpłynął na poprawę warunków uprawiania sportu przez członków klubu sportowego, który otrzyma dotację lub zwiększy dostępność społeczności lokalnej do działalności sportowej prowadzonej przez ten klub. Tym samym ustawa nie ogranicza wydatków przeznaczonych bezpośrednio na wyżej wskazane cele. |

Podkreślam, że prowadzenie działalności gospodarczej przez klub sportowy nie oznacza automatycznie działania w celu osiągnięcia zysku.

Więcej informacji znajdziesz w moich innych wpisach.

Finansowanie stypendium sportowego

Drugą możliwością skorzystania z ulgi dla sportu jest finansowanie stypendium sportowego, przez które rozumie się jednostronne, bezzwrotne świadczenia pieniężne za osiągnięcie określonego wyniku sportowego lub umożliwiające przygotowanie się do imprezy sportowej. Stypendia takie przyznawane będą przez:

- jednostki samorządu terytorialnego,

- ministra właściwego do spraw kultury fizycznej,

- organizacje pożytku publicznego,

- kluby sportowe.

Zwróć uwagę, że zgodnie z treścią przepisu stypendia mają być przyznawane przez organizacje pożytku publicznego. Wyłączone są zatem inne niż OPP organizacje pozarządowe działające w sferze pożytku publicznego, m.in. fundacje, które nie mają statusu organizacji pożytku publicznego.

Finansowanie imprezy sportowej

Trzecim obszarem wsparcia w ramach ulgi sponsoringowej jest finansowanie imprezy sportowej, niebędącej masową imprezą sportową, o której mowa w art. 3 pkt 3 ustawy z dnia 20 marca 2009 r. o bezpieczeństwie imprez masowych.

Za masową imprezę sportową w rozumieniu tego przepisu uważa się imprezę masową mającą na celu współzawodnictwo sportowe lub popularyzowanie kultury fizycznej, organizowaną na:

- stadionie lub w innym obiekcie niebędącym budynkiem, na którym liczba udostępnionych przez organizatora miejsc dla osób, ustalona zgodnie z przepisami prawa budowlanego oraz przepisami dotyczącymi ochrony przeciwpożarowej, wynosi nie mniej niż 1000, a w przypadku hali sportowej lub innego budynku umożliwiającego przeprowadzenie imprezy masowej – nie mniej niż 300,

- terenie umożliwiającym przeprowadzenie imprezy masowej, na którym liczba udostępnionych przez organizatora miejsc dla osób wynosi nie mniej niż 1000.

5. WZÓR UMOWY SPONSORINGU DLA KLUBU SPORTOWEGO

Jeżeli potrzebujesz umowy zawieranej między sponsorem a klubem sportowym, przygotowałem wzór takiego dokumentu. Przeznaczony jest on dla klubów sportowych prowadzących działalność gospodarczą, która obejmuje świadczenie usług reklamowych.

We wzorze znajdziesz między innymi:

- określenie praw i obowiązków stron z przykładową listą 16 obowiązków klubu sportowego, dotyczących promocji i reklamy sponsora i jego produktów, m.in poprzez: wykorzystanie mediów społecznościowych, oficjalnej strony internetowej, udziału zawodniczek i zawodników w wydarzeniach organizowanych przez sponsora,

- 3 różne sposoby określenia zasad płatności wynagrodzenia przez sponsora na rzecz klubu,

- zasady korzystania z logo i oznaczeń klubu i sponsora przy realizacji umowy w ramach wzajemnego udzielenia licencji.

- przepisy regulujące rozwiązanie umowy.

By ułatwić Ci korzystanie ze wzoru umieściłem komentarze zawierające m.in. propozycję innej treści danego przepisu. Dzięki temu dopasujesz treść umowy do swoich potrzeb i możliwości współpracy między klubem a sponsorem.

Wzór możesz otrzymać jako prezent po dokonaniu wsparcia w ramach mojej skarbonki na rzecz powodzian.

Link do zbiórki: https://www.siepomaga.pl/sport-dla-powodzian.

6. ULGA SPONSORSKA DLA SPORTU – POMOC PRAWNA

Jeżeli potrzebujesz pomocy prawnej w związku z ulgą dla sportu, możesz skorzystać z moich usług. Mogę pomóc Ci między innymi poprzez: pomoc w założeniu klubu sportowego, opiniowanie i przygotowanie umowy sponsoringu oraz konsultowanie zasad współpracy z Twoimi kontrahentami.

Możesz skontaktować się ze mną mailowo lub telefonicznie

Możesz również wysłać wiadomość korzystając z formularza kontaktowego