Ulga sponsoringowa jest jednym z najczęściej poruszanych tematów w Waszych wiadomościach. Po blisko roku obowiązywania nowych przepisów dalej mamy wiele wątpliwości dotyczących wprowadzonych korzyści podatkowych dla sponsorów. Dzisiaj zatem omówię jedną z najnowszych interpretacji podatkowych, która dotyczy możliwości skorzystania z ulgi przez sponsora tytularnego. Zapraszam!

To tylko jedna z interpretacji dotyczących ulgi dla sportu, które będę omawiać w najbliższych tygodniach, także w formie webinaru. Jeżeli chcesz otrzymać informację o kolejnych analizach, zapisz się do newslettera.

SPIS TREŚCI:

- Ulga sponsoringowa – uwagi wstępne

- Sponsoring tytularny a ulga sponsoringowa – treść wniosku

- Stanowisko organu podatkowego

- Wzór umowy sponsoringu z klubem sportowym

- Pomoc prawna

1. Czym jest ulga dla sponsorska (ulga dla sportu, ulga CSR)?

Zanim przejdę do omówienia zastosowania ulgi dla sportu w ramach sponsoringu tytularnego, w skrócie przedstawię główne założenia samej ulgi dla sportu. Jeżeli chcesz dowiedzieć się jeszcze więcej na temat ulgi, odsyłam Cię do mojego innego artykułu, który przeczytasz tutaj.

Ulga sponsoringowa, określana również jako ulga dla sportu albo ulga CSR, jest zachętą podatkową dla przedsiębiorców, którzy angażują się w działalność społecznie pożyteczną, np. działalność sportową.

Ulga sponsoringowa została wprowadzona w 2022 roku w ramach tzw. Polskiego Ładu poprzez dodanie przepisów:

- art. 26ha ustawy o podatku dochodowym od osób fizycznych,

- art. 18ee ustawy o podatku dochodowym od osób prawnych.

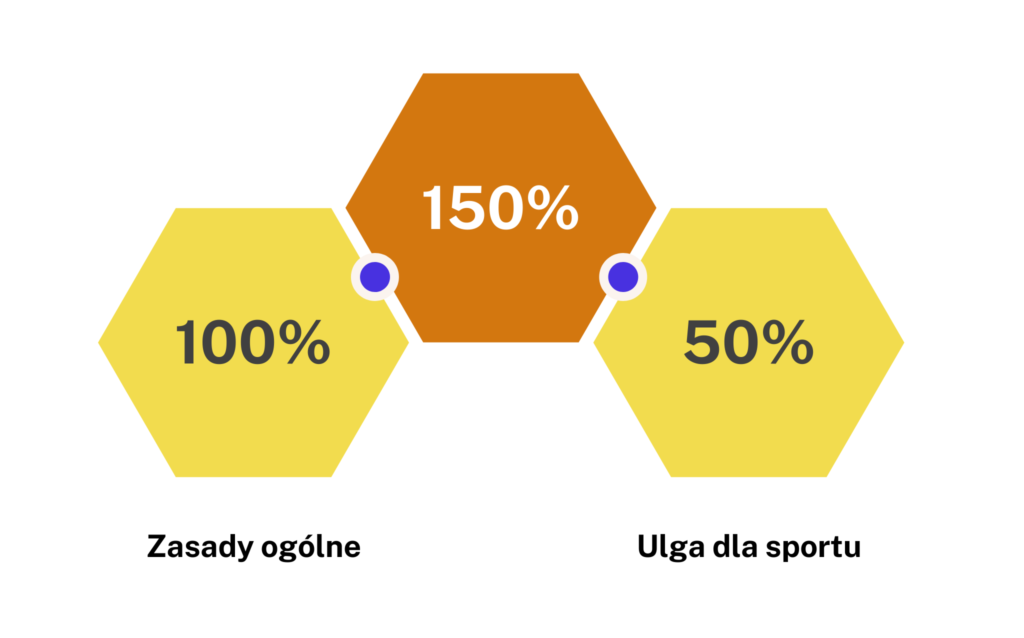

W ramach ulgi przedsiębiorcy mają możliwość dodatkowego odliczenia od podstawy opodatkowania podatkiem dochodowym (PIT i CIT) 50% kosztów poniesionych na działalność sportową i kulturalną. Sponsor, oprócz zaliczenia poniesionych kosztów w 100% do kosztów uzyskania przychodu, uzyskuje prawo do dodatkowej preferencji w podatku dochodowym przez odliczenie od podstawy opodatkowania 50% poniesionych kosztów. Łącznie zatem w podatku dochodowym przedsiębiorca rozliczy 150% poniesionego kosztu.

Podatnik może skorzystać z ulgi sponsoringowej, jeżeli poniósł koszty w następujący sposób:

- finansowanie klubów sportowych niedziałających w celu osiągnięcia zysku,

- finansowanie stypendiów sportowych,

- finansowanie niemasowych imprez sportowych.

Najwięcej zainteresowania wzbudza możliwość skorzystania z ulgi poprzez finansowanie klubów sportowych – tego też najczęściej dotyczą wnioski o udzielenie indywidualnej interpretacji podatkowej.

I właśnie formy finansowania klubów sportowych dotyczy interpretacja podatkowa, którą za chwilę przedstawię. Ciekawa będzie natomiast forma tego finansowania, a mianowicie – sponsoring tytularny.

2. Sponsoring tytularny a ulga dla sportu – wniosek o udzielenie indywidualnej interpretacji podatkowej

Strony umowy sponsoringu tytularnego

Wnioskodawcą była spółka akcyjna planująca zawarcie umowy sponsoringu z klubem sportowym działającym w formie stowarzyszenia, niedziałającym w celu osiągnięcia zysku. W ramach umowy wnioskodawca ma zostać sponsorem tytularnym obiektu sportowego – hali sportowej, w której na co dzień sponsorowany klub prowadzi działalność sportową.

Właścicielem hali jest z kolei spółka prowadząca działalność hotelową bezpośrednią przyległą do hali, We wniosku spółka ta została określona jako „operator”.

Przedmiot umowy sponsoringu tytularnego

Zgodnie z treścią wniosku: operator przystąpi do umowy sponsoringu tytularnego i wyrazi zgodę na zawarcie tej umowy między klubem a sponsorem. Ponadto operator nie sprzeciwi się zmianie nazwy hali i zgodzi się na umiejscowienie na zewnątrz i wewnątrz hali logo sponsora. Dodatkowo sponsor będzie mógł komercyjnie posługiwać się nową nazwą hali we wszystkich materiałach reklamowych i promocyjnych.

Sam klub w umowie sponsoringu ma zobowiązać się do realizacji na rzecz sponsora świadczeń zmierzających do popularyzowania jego marki, produktów i usług. Klub będzie również posługiwać się pełną zmienioną nazwą hali we wszelkich materiałach reklamowych, na swojej stronie internetowej biletach itp.

Umowa ma mieć charakter wzajemny. W zamian za popularyzowanie marki sponsora klub ma otrzymać środki pieniężne.

Przeznaczenie środków pieniężnych z umowy sponsoringu

Zgodnie z treścią wniosku: środki przekazane przez sponsora na rzecz klubu umożliwią realizację następujących celów sportowych:

- szkolenie i wychowanie młodzieży w innowacyjnym procesie szkolenia, którego efektem są medale Mistrzostw Polski oraz młodzieżowi reprezentanci Polski,

- zaspokajanie potrzeb uzdolnionej młodzieży szukającej odpowiedniego miejsca do rozpoczęcia profesjonalnej kariery sportowej,

- wzmacnianie pozycji w kraju i w Europie oraz umacnianie jego wizerunku, by najbardziej utalentowana młodzież trafiała do klubu.

Co ważne, środki pieniężne przekazane przez sponsora na rzecz klubu zostaną przeznaczone na pokrycie kosztów działalności klubu sportowego, takich jak:

- realizacja programów szkolenia sportowego,

- zakup sprzętu sportowego,

- pokrycie kosztów organizowania zawodów sportowych lub uczestnictwa w tych zawodach,

- pokrycie kosztów korzystania z obiektów sportowych dla celów szkolenia sportowego,

- sfinansowanie stypendiów sportowych i wynagrodzenia kadry szkoleniowej.

Dlaczego jest to ważne? Ponieważ stosowanie ulgi dla sportu uzależnione jest również od sposobu wydatkowania środków uzyskanych przez klub. Przepisy wprowadzające ulgę odwołują się tutaj do art. 28 ust. 2 ustawy o sporcie dotyczącego wydatkowania środków z dotacji. Pamiętaj o tym przepisie.

| Art. 28 ustawy o sporcie: Dotacja, o której mowa w ust. 1, ma służyć realizacji celu publicznego, o którym mowa w art. 27 ust. 2, i może być przeznaczona w szczególności na: 1) realizację programów szkolenia sportowego, 2) zakup sprzętu sportowego, 3) pokrycie kosztów organizowania zawodów sportowych lub uczestnictwa w tych zawodach, 4) pokrycie kosztów korzystania z obiektów sportowych dla celów szkolenia sportowego, 5) sfinansowanie stypendiów sportowych i wynagrodzenia kadry szkoleniowej – jeżeli wpłynie to na poprawę warunków uprawiania sportu przez członków klubu sportowego, który otrzyma dotację, lub zwiększy dostępność społeczności lokalnej do działalności sportowej prowadzonej przez ten klub. |

3. SPONSOR TYTULARNY MOŻE SKORZYSTAĆ Z ULGI SPONSORINGOWEJ

Dyrektor Krajowej Informacji Skarbowej uznał, że sponsor tytularny może skorzystać z ulgi dla sportu – oczywiście przy założeniu, że sytuacja będzie zgodna ze stanem przedstawionym we wniosku.

Organ podatkowy nie uzasadnił jednak swojej decyzji. Warto zatem przytoczyć argumenty, które sponsor zawarł we wniosku o wydanie interpretacji podatkowej.

Sponsoring tytularny jako koszt uzyskania przychodu

Po pierwsze, spełnione zostaną wszystkie warunki, by wydatki sponsora tytularnego został yuznany za koszt uzyskania przychodu:

- zostanie poniesiony przez sponsora, tj. w ostatecznym rozrachunku musi on zostać pokryty z zasobów majątkowych sponsora,

- jest definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona,

- pozostaje w związku z prowadzoną przez sponsora działalnością gospodarczą,

- poniesiony będzie w celu uzyskania, zachowania lub zabezpieczenia przychodów lub może mieć wpływ na wielkość osiągniętych przychodów,

- zostanie właściwie udokumentowany,

- nie znajduje się w grupie wydatków, których zgodnie z art. 16 ust. 1 ustawy o CIT i art. 23 ustawy o PIT nie uważa się za koszty uzyskania przychodów; do wydatków tych zalicza się m.in. darowiznę.

Świadczenia klubu i sponsora – będą ekwiwalentne. Sponsor za określoną sumę pieniędzy otrzyma świadczenia w postaci usług reklamowych od klubu, których wartość będzie w pełni tej sumie odpowiadała. Świadczenia te nie będą mieć zatem charakteru darowizny.

Celem sponsora jest uzyskanie, zachowanie lub zabezpieczenie przychodów. Wydatki sponsora ponoszone na promowanie jego marki w ramach umowy sponsoringu tytularnego przyczynią się m.in. się do: wzrostu rozpoznawalności marki, utrwalenia rynkowej pozycji sponsora w branży, dotarcia do nowych odbiorców i partnerów biznesowych.

Sponsoring tytularny a finansowanie klubu sportowego

Po drugie, w celu skorzystania z ulgi sponsor przeznaczy środki na finansowanie działalności sportowej w rozumieniu przepisów wprowadzających ulgę dla sportu.

Sponsor zawrze umowę sponsoringu tytularnego z klubem sportowym non-profit, który będzie posiadał stosowny tytuł prawny do zawarcia umowy.

Środki przekazane na rzecz w ramach ww. umowy sponsoringowej zostaną przeznaczone na pokrycie kosztów działalności klubu sportowego wymienionych w art. 28 ust. 2 o sporcie, a zatem m.in. w celu realizacji programów szkolenia sportowego, zakupu sprzętu sportowego, pokrycia kosztów organizowania zawodów sportowych lub uczestnictwa w tych zawodach, pokrycia kosztów korzystania z obiektów sportowych dla celów szkolenia sportowego, sfinansowania stypendiów sportowych i wynagrodzenia kadry szkoleniowej.

Argumenty te musiały przekonać organ podatkowy, który wydał pozytywną interpretację podatkową. Dokładną datę sygnaturę interpretacji widzisz poniżej.

Interpretacja podatkowa Dyrektora Krajowej Informacji Skarbowej z 8 grudnia 2022 roku, sygnatura: 0111-KDIB1-1.4010.670.2022.1.AND

W dalszym ciągu nie doczekaliśmy się wielu interpretacji dotyczących stosowania ulgi sponsoringowej. Część z dotychczas opublikowanych interpretacji dotyczy darowizn na rzecz klubu. Tym bardziej warto zapoznać się ze stanowiskiem dotyczącym skorzystania z ulgi w ramach sponsoringu tytularnego – do obiektu sportowego, którego właścicielem nie jest przecież klub.

4. WZÓR UMOWY SPONSORINGU DLA KLUBU SPORTOWEGO

Jeżeli potrzebujesz umowy zawieranej między sponsorem a klubem sportowym, przygotowałem wzór takiego dokumentu.Przeznaczony jest dla klubów sportowych prowadzących działalność gospodarczą, która obejmuje świadczenie usług reklamowych.

We wzorze znajdziesz między innymi:

- określenie praw i obowiązków stron z przykładową listą 16 obowiązków klubu sportowego, dotyczących promocji i reklamy sponsora i jego produktów, m.in poprzez: wykorzystanie mediów społecznościowych, oficjalnej strony internetowej, udziału zawodniczek i zawodników w wydarzeniach organizowanych przez sponsora,

- 3 różne sposoby określenia zasad płatności wynagrodzenia przez sponsora na rzecz klubu,

- zasady korzystania z logo i oznaczeń klubu i sponsora przy realizacji umowy w ramach wzajemnego udzielenia licencji.

- przepisy regulujące rozwiązanie umowy.

By ułatwić Ci korzystanie ze wzoru umieściłem komentarze zawierające m.in. propozycję innej treści danego przepisu. Dzięki temu dopasujesz treść umowy do swoich potrzeb i możliwości współpracy między klubem a sponsorem.

Wzór możesz otrzymać jako prezent po dokonaniu wsparcia w ramach mojej skarbonki na rzecz powodzian.

Link do zbiórki; https://www.siepomaga.pl/sport-dla-powodzian.

PODSUMOWANIE. POMOC PRAWNA

Jeżeli potrzebujesz pomocy prawnej w związku z ulgą dla sportu, możesz skorzystać z moich usług. Mogę pomóc Ci między innymi poprzez: pomoc w założeniu klubu sportowego, opiniowanie i przygotowanie umowy sponsoringu oraz konsultowanie zasad współpracy z Twoimi kontrahentami.

Możesz skontaktować się ze mną mailowo lub telefonicznie

Możesz również wysłać wiadomość korzystając z formularza kontaktowego